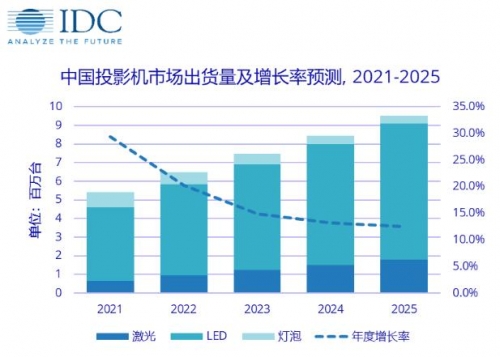

������������Ѷ�����·����ġ�IDC 2020����ļ����й�ͶӰ���г����ٱ��桷��ʾ��2020���й�ͶӰ���г��ܳ�����417��̨��ͬ���½�9.8%��IDCԤ�ƣ���2025���й�ͶӰ���г����긴���������Խ�����15.0%��

�����г�

2020�����ͶӰ��������300��̨��ͬ������7.5%��LED��Դ��Ʒռ�������г��ݶ88%�����ݲ�Ʒռ��5%�������Դ7%��Ʒ�Ʒ��澺��ʮ�ּ��ң����ס������С�ס������ͺ���λ��ǰ�塣����ҵ��ͻ��������ͶӰ���г�(�������Ѻ������г�)�������г��ݶ�ͻ��18%��ͬ�����ӽ���4���ٷֵ㣬�����۶�ͬʱն����ȹھ������ǹ���Ʒ�������۶��ϳ�Խ����Ʒ�Ƶ��״εǶ���

LED��Դ��Ʒ�г����ױ����ס������С��ժ�ã������г��ݶ�ﵽ27%�������ͳ�������ڶ���Ӫ������ǰ����̺ϼ�ռ��51%�г��ݶEpson�ڵ��ݼ��û��г��ݶ�ﵽ42%���¸ߣ���BenQ��Optomaռ��ǰ��ǿ�������Դ��Ʒ�У����ü����Ʒͬ��������죬���š����ס����硢С�ͼ����ǰ�壬�ϲ�ռ�ȴﵽ86%��ͬʱ�����г�Ʒ�ƾۺ϶�������СƷ�������������ԣ�ͬ���г��ݶ�ή��7���ٷֵ㡣

���׳ɹ�IPO�������ڲ�Ʒ�з������Ʋ�ҵ�����˱�������ҵ��Ͷ��ʹ����չ���ܣ������г���ǿƷ�ƽ��裬ͬʱ������չ�����г���2020�꼫�����г�����ʵ�ִ���������Ѿ������ڹ����г�����Ϊ����ҵ����������Ҫ���棬����2021��ҵ�����ڡ�Epson����Ӧ�������г���ս�������ڶ���Ʒ�Ҳ�������UI���������ԣ�Ѱ������ͻ�ơ�����ƾ�������ۺ��з�������ר�������ڼ���Ʒ�����ͻ�𣬽�������ն������г��Ǿ��ҽ��������г����������Ͷ���ڼ����LED˫��Ʒ���з���ƾ�������Լ۱��ܵ��г��Ͽɡ����������չ�����Ӳ�������˲ŷ�������ͶӰ���г�����ǰ�塣

�����г�

2020������ͶӰ��������117��̨��ͬ���½�36%�������г������Ŵ�ĸ���ԭ�����ڣ���һ���¹��������й��ͺ��������˺�Ӧ�˵ĸ���Ӱ��Ӻ�۴�ICT�г�����ҵ��Ӳ���ն��г�����ʾ�ն�Ʒ�ൽͶӰ���г����������֡��ڶ���������ʾ�г��ڲ���Ʒ������սԽ�����ң�IWB�������ܽ�����������ڽ������������г���ʳͶӰ��������������Ҫ�г���ͬʱͶӰ����ë����Դ�Ĺ��̻��߶��г�ͬ�����ټ۸���̽�����ø߶˵�����ƴ�Ӷ����Լ������¼���������ۺϾ�����

�ݹ�2020��ͶӰ���ߴ���ҵ�г��������г�ͬ��ή������40%�������г��½�32%�����̻���Ҳ�µ���29%֮�ࡣ

��Ʒ�������Դ�м��������С���Ծɳ���15%��LED�͵��ݻ������������35%��Ʒ�Ʒ��棬Epson��BenQ��������NEC��SONYλ�������г�ǰ�塣2020������ü����ȡ�����ݻ������ӿ죬�����Ʒռ���Ѿ�����16%��Epson�������Optoma��Maxell��SONY������һ�г���ͬʱ���źͳ�����ͻ�Ƽ����г���ǰ���·�ǿ���ü���Ӧ�ó�����Ӫ��ȡ�ý�չ��

2021ͶӰ���г�����ս

2020��ʷ��ǰ�����¹�����ϯ��ȫ����������2021�꣬�为������������й�����ᣬ���ã�Ͷ�ʣ����ICT�г�����������г�Ӱ����Զ�����������2020����й�ͶӰ���г�ͬ��˥�˵���10%�Ҽ����г��Ծɱ���������ʵ�����ס�2021������ͶӰȦ��ͬ�ʶ���ᶨ���ģ����Դ��캴���й�ͶӰ���г�����ս��IDC�����й�ͶӰ���г�δ����չ�����¹۵�ͽ��飺

�й�Ӧ�Ժܿ������Ч�������й����ý���2021���Ȳ����պ�ӭ��������ʮ����滮Ϊ���ICT�г�ս��Ͷ�ʣ���ҵ����ָ������ͬʱҲΪ��Ϊ���Ѻ���ҵ��������ʾ�ն˵�ͶӰ�����г��ṩ������г����ᡣ�й�ͶӰ���г������������괴���¸��Ѿ�����ȫ������45%����������֮����Ʒ�ƻ��ǹ���Ʒ�ƿ�νӮ�й���Ӯ���¡�

���Ѷˣ��й��˾�GDP�Ѿ�ͻ��1����Ԫ��Z���������߶Թ���������ʼ�ԡ�������ʹ���������ʽ�Ϳռ�ĸı伤���˴���������ʾ�豸������ͶӰ��Ʒ���֪���Ⱥʹ����ʵ������������ʮ��ڼ���ͶӰ���������������ܵ����г���˥�ˣ�������������ͶӰ���г��Ծ�δ�����ڡ�����ͶӰȦ����Գ����ڻ�����ʱ������ͬ����Ʒ�ƣ����ڽ����������������Ⱥ�������������Ӫ����ʽ��������������Ҳ�۲쵽���ǵ��������������ͶԲ�Ʒ����Ʒ�ʵĸ߶ȹ�ע��2021������Ʒ�Ƶľۺ϶Ƚ���һ������������ӵ�������ʾ�������飬������Ӳ�����DZ������Ӳ������ͬʱ����Ҳ�ڴ�������ʾоƬ�з��Ľ�һ��ͻ�ƣ���Դ���ȵ����������Ѷ�4K��Ʒ���ռ�������������ر���Ļ����۸��ƽ�⡣����LED������ǵ��ݵĺ��ֽ��������ʾƷ�ʣ����ܻ������ɿ����õ�ͻ�ƺʹ��²�����ͶӰ���IJ��컯��������������ʾ�ն����Ѵ������������ܴ���Ӯ��

����ͶӰ���ڽ��������������г����ܼ�����ѹ�����ij�����������ʾ�ն˱������ȣ�ɫ�ʣ��ܺģ�������������������ܲ�����������������з�����ҵ����Ȧ�ӱȽϳ���̶����������̽���ͶӰ�װ���ϻ�����ͶӰ�������������Ӧ����Щ��������IWB��ҵ����ԱȽϿ��ţ�������ʾ��壬X86����Arm������OS��APPs���������Ӽ���һ�����ɷ���Ӧ�ó�������̬����֮�������ļ۸������ˮ���ٴ������г���IDC�о����ݱ����û�����ѡ����ߵ�������ͶӰ��������ͶӰƷ����ǰ�صļ����ϼ�����Ϊϸ�ֳ����ĸ��ӽ���������ٴ������г�����ʾ�������컯�Ƚ����ԣ�������̨���ݣ�ɴĻ������ʽ���飬��Ļ��������������ǰ�����ڡ�2021�������ü���ͶӰ���ռ��꣬ϣ�����Խ����¹�Դ�ij����и���ͻ�ƺʹ��¡�

���༭��bingjiling��

�й������������Ź���ƽ̨��

��������������������ɨ������Ķ�ά�룬��ע�ٷ���ƽ̨������������ҵ������Ѷ���ọ́�

����ͶӰ����Ѷ

- 03-08�Ż���Ʒ���� NEC���ͶӰ����������

- 03-04���Ӵ�����ͶӰ���á���̬ǽ����������

- 03-03�������ͶӰ����������ʡ��Ϣ����

- 03-03Ϊ����ҵչ�����������������ͶӰ����

- 03-01����HSϵ�м���ͶӰ������׳��ˮĻͶӰ

- 03-01����ͶӰ����������Ҫ�IJ���ԭ������

- 03-01����ͶӰ������������ʽ��Ļ���

- 02-26NECӢ�۴��조ħ���������سDz�ҹ��

- 02-26����ͶӰ�����������Ļ��������������

- 02-25����שչ����λ�������ʽ�λÿռ�

![[����]PT-FD550](/pic/product/200912/20091211/2009121114260217.jpg)

![[��ͼ��]EP726S](/pic/product/200907/20090728/2009072814125715.jpg)

![[����]CP-HS980](/pic/product/200811/20081110/2008111010472844.jpg)

![[Vivitek����Ѷ��]D530M](/pic/product/200811/20081117/2008111711303611.jpg)

![[����]VPL-CX130](/pic/product/200811/20081111/2008111114065417.jpg)

�ȵ���Ѷ����

��Ʒ��ע����

- �� ��

- ���Ų�Ʒ

-

![[ϣ��]PL56A](/pic/product/202012/20201224/2020122413184288.jpg)

[ϣ��]PL56A

�۸�����

[�鿴����] - �۸�����[ϣ��]PL76A

- �۸�����[���]J10

- �۸�����[���]G9

- �۸�����[����]Play���ð�

- �۸�����[����]MOVIN 01X

- �۸�����[NEC]NP-CN5550QL

- �۸�����[NEC]PX1004UL

- �۸�����[����]TX500K

- �۸�����[������]CB-FH06

![[���]G9](/pic/product/202011/20201104/2020110415452033.jpg)

�������� | ��ϵ���� | �������� | ��ƸӢ�� | ������� | ��Ȩ���� | ��վ��ͼ | ������ | ��ӭͶ�� | ���ע��

��Ȩ���� ���������� Copyright © 2006-2019. All Rights Reserved ��ICP��06048189��-2 �����й����ֳ����־��������ı�����ţ�1101051445

QQȺ��������Ⱥ(146100746) ������Ⱥ(160287492) ͶӰ��Ⱥ(154576638) רҵ����Ⱥ(160287677)

�������ߣ�010-62536866/82627795 ���棺010-82627795