�ϰ���OTT�����г������ܽἰԤ�ⱨ��

2017��08��14�� 12:36 ��Դ���й����������� ���塾�� �� С��

���й�����������Ѷ��Ŀǰ��OTT������ҵ��ۻ������¡�

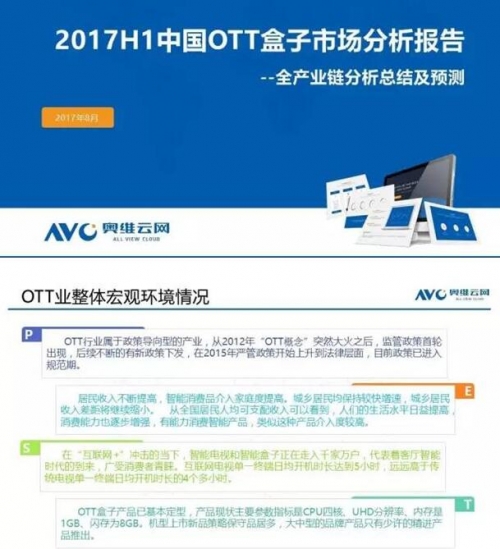

���߷��棺OTT��ҵ�������ߵ����͵IJ�ҵ����2012��“OTT����”ͻȻ���֮����������ֳ��֣��������ϵ����������·�����2015���Ϲ����߿�ʼ���������ɲ��棬Ŀǰ�����ѽ���淶�ڡ�

���÷��棺�������벻����ߣ���������Ʒ�����ͥ����ߡ������������ֽϿ����٣�������������ཫ������С����ȫ�������˾���֧��������Կ��������ǵ�����ˮƽ������ߣ���������Ҳ����ǿ���������������ܲ�Ʒ���������ֲ�Ʒ����Ƚϸߡ�

��᷽�棺��“������+”����ĵ��£����ܵ��Ӻ����ܺ�����������ǧ���������ſ�������ʱ���ĵ������������������������������ӵ�һ�ն��վ�����ʱ���ﵽ5Сʱ��ԶԶ���ڴ�ͳ���ӵ�һ�ն��վ�����ʱ����4����Сʱ��

�������棺OTT���Ӳ�Ʒ�ѻ������ͣ���Ʒ��״��Ҫ����ָ����CPU�ĺˡ�UHD�ֱ��ʡ��ڴ���1GB������Ϊ8GB������������Ʒ���Ա���Ʒ�Ӷ࣬�����͵�Ʒ�Ʋ�Ʒֻ�������ľ�����Ʒ�Ƴ���

������ǿ��Ļ�����������������ʽӪ�������Լ��ſ������߱��ݣ�IPTV�ھ�����2016��һ����ĸ߸��ͽ�֮��2017���ϰ�����Ȼ�������÷�չ̬�ơ������������ʾ���������6��30�գ�IPTV�����б�������2800̨���ϣ����е��ż���1800��̨;�ƶ��ط��ɹ��ܼ�776��̨;�����ط��ɹ��ܼ�236��̨;���ƶ�����ͨ���ɴ������……

OTT����

OTT���������г������������أ���ά����(AVC)ͨ�������г�����Ʒ��״��оƬ�̺������̡��Լ����ߵȷ����OTT����ȫ��ҵ�����з�����Ԥ��δ��OTT���������г�������������£�

�����г�ƪ

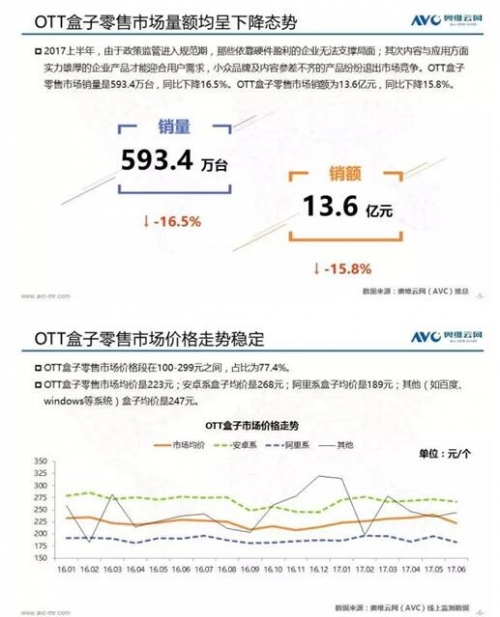

��������½�̬�ơ�2017�ϰ��꣬��������ܽ���淶�ڣ���Щ����Ӳ��ӯ������ҵ��֧�ž���;���������Ӧ�÷���ʵ���ۺ����ҵ��Ʒ����ӭ���û�����С��Ʒ�Ƽ����ݲβ��IJ�Ʒ���˳��г�������OTT���������г�������593.4��̨��ͬ���½�16.5%��OTT���������г�����Ϊ13.6��Ԫ��ͬ���½�15.8%��

�г��۸������ȶ���OTT���������г��۸����100-299Ԫ֮�䣬ռ��Ϊ77.4%��OTT���������г�������223Ԫ;��ϵ���Ӿ�����268Ԫ;����ϵ���Ӿ�����189Ԫ;����(��ٶȡ�windows��ϵͳ)���Ӿ�����247Ԫ��

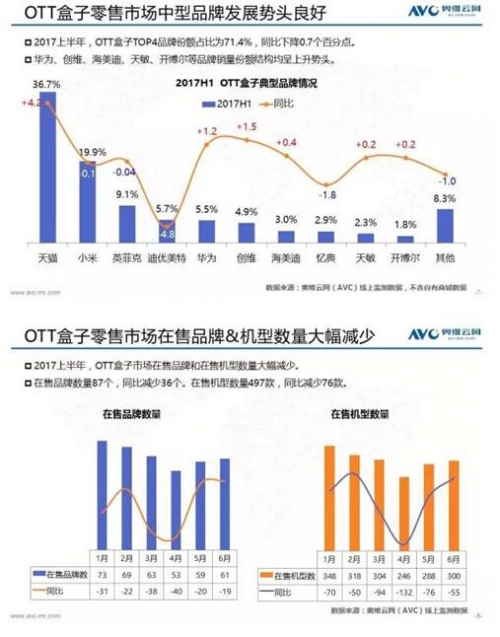

����Ʒ�Ʒ�չ��ͷ���á�2017�ϰ��꣬OTT����TOP4Ʒ�Ʒݶ�ռ��Ϊ71.4%��ͬ���½�0.7���ٷֵ㡣��Ϊ����ά�������ϡ���������������Ʒ�������ݶ�ṹ����������ͷ��

����Ʒ��&��������������١�2017�ϰ��꣬OTT�����г�����Ʒ�ƺ����ۻ�������������١�����Ʒ������87����ͬ�ȼ���36�������ۻ�������497�ͬ�ȼ���76�

��Ʒ��״ƪ

����ϵͳ��YunOSfor tv����ϵͳ���������ݶ�����½��������ݶ��½�4.9���ٷֵ�;Android����ϵͳ���������ݶ�����4.8���ٷֵ㡣

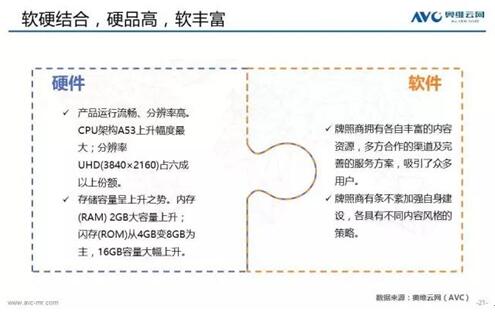

CPU����&�ֱ��ʣ���Ʒ�������������Ѷ��͡�CPU�������ĺ�Ϊ�����˺˲�Ʒ��̫��仯���ֱ�����UHD(3840×2160)Ϊ����

RAM&ROM���洢������������֮�ơ��ڴ�(RAM)��1GBΪ����2GB�����������������ݶ�����5.2���ٷֵ㡣����(ROM)��4GB��8GBΪ����16GB������������������ݶ�����19.3���ٷֵ㡣

���л���������2017�ϰ��꣬��Ʒ���л�������76�ͬ�ȼ���26�

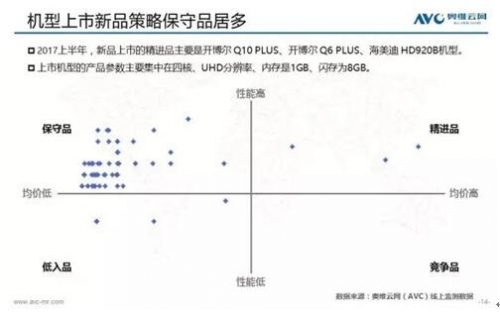

��Ʒ���в��ԣ�����������Ʒ���Ա���Ʒ�Ӷࡣ2017�ϰ��꣬��Ʒ���еľ���Ʒ��Ҫ�ǿ����� Q10 PLUS�������� Q6 PLUS�������� HD920B���͡����л��͵IJ�Ʒ������Ҫ�������ĺˡ�UHD�ֱ��ʡ��ڴ���1GB������Ϊ8GB��

оƬ��&������ƪ

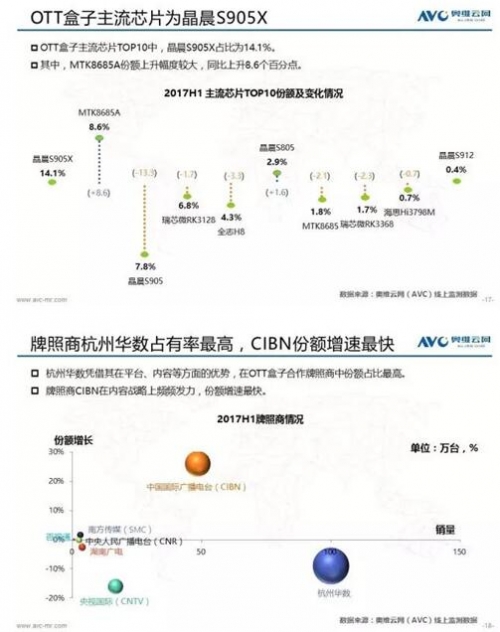

оƬ�̷��棺2017�ϰ��꣬OTT���Ӳɹ�оƬ�̾���оƬ��Ȼռ�ݺ��Ӱ�ڽ�ɽ;MTK��TOP5оƬ������Ψһ��������оƬ��OTT��������оƬTOP10�У�����S905Xռ��Ϊ14.1%;���У�MTK8685A�ݶ��������Ƚϴ�ͬ������8.6���ٷֵ㡣

�����̷��棺���ݻ���ƾ������ƽ̨�����ݵȷ�������ƣ���OTT���Ӻ����������зݶ�ռ�����;������CIBN������ս����ƵƵ�������ݶ�������졣�ߴ������̶��Ѿ�������һ�����û������У����ݻ�����â��TV��CNTV�������Էḻ��������Դ������������������Ƶķ������������ڶ��û��������������������ɼ�ǿ�������裬�����в�ͬ���ݷ��IJ��ԡ�

��������Ԥ��ƪ

OTT��ҵ���߷�չ����

1. �����ڣ����ߵ�ǰ����Ե��39���56����ķ���ʵʩ������һ��ʱ�����Ϊ�ڻ�����������ִ�е����ߡ�

2. ̽���ڣ������������Ϯ�����������������ƶ��γ�;��Ӱ����Ϊ��Զ��181���ij�̨�������ݼ��ɡ����ݷ�����Ӫ�Լ��ն˹����������ϸ��

3. �ɳ��ڣ������Ϲܿ�ʼ������OTT����ͻ�𣬲�������Ʒ�Ʒ�ӿ�֣�����С�Ȼ�����Ʒ�Ƶ��ӿ�ʼ������ʷ��̨���г�OTT�ĺ��˷ܣ�����Ҳ�����Ա��⣬�ܾ��״��������“�����˳�����”“�ں���”�����⣬���γ������ĸ��µ��IJ�ί����“�����ж�”��

4. ����ڣ������Ϲ������ܾ�����������Լ̸���Բ顢Э���������֣�������������;ͬʱ����Ʒ��������Ƶ��TV������ߣ��˺���Ƶ�ۺ�Ӧ��Ҳ�����٣�һֱӰ������

5. �淶�ڣ���������������ɲ��档�������ٴӷ�Χ����ʱ��ã����������߲���——����Υ�棬��Υ�����������������̣�229���ĵķ��ĵ�λ����߷�����졢����������ܾ֡����ӿ�ʼ��ȡǿ�������Ķ���֮�١�

���ߵ����µ�OTT�����������ڣ��˽������ߣ��ںϷ��Ϲ�ķ�Χ�ڲ���δ��

1. ˥�ˡ�2017���ϰ��꼴������ʱ�̣���èħ��ͻȻȫ���¼ܡ����ڼҴ�ҵ��İ�����˵������������“���Ʒ��Ӧ��������϶�ȱ����èħ����ʱȱ����”˵������������������Ӱ��Ԥʾ��OTT���ӽ�����˥�ˡ�

2. �ȶ���ĿǰOTT���ӳ���������Ʒ����������ת�ƵȲ��ԣ��粻������èħ���½�Ӱ�죬OTT���ӻ����ȶ���չ�С�

3. �ٷ�չ���������ļ������ִ����������èħ�е�ִ����ǿ�����ס��°�����OTT���ӷ�չ�Ĺؼ��ڣ������ڲ��ϣ���èħ���ϼܼ���Ʒ�ⷢ���ٴ��Ի͡�

����Ԥ�⣺2017����OTT���ӷ�չ�Ĺؼ���

1. Ʒ�Ʊ仯���°���OTT���������г�ͷ�ѽ��ν����档2017�ϰ��꣬��èħ����Ȼ���;��7�·�������������èħ���¼ܣ�ͷ�ѽ��ε�λ�ý�����ΪС�ס�7�£����ϼ��������ʾ����èħ��ֻ��������վ�м�̨����������è�̳����������Ŀǰ��èħ��������Ȼ�г�������Ȼ�ɹ������߹���

2. Ԥ��һ��������èħ���°����������ϼܣ�����Ʒ������Ӱ�죬OTT�����г�������Ϊ973��̨��

3. Ԥ���������Ŀǰ���߽���淶��ƽ�ȷ�չ���Լ���������èħ���¼ܵ�����£�OTT�����г�������Ϊ1469��̨��ͬ������7.1%��

���༭��daisy��

�й������������Ź���ƽ̨��

��������������������ɨ������Ķ�ά�룬��ע�ٷ���ƽ̨������������ҵ������Ѷ���ọ́�

- 08-04����4KҺ�����Ӹ߶����� ˭�����棿

- 08-03Һ��������OLED������ҵ����ս����ʱ

- 07-28���ս��ڱ��������Ƴ���Һ������Ʒ��

- 07-28���ŵ��Ӽ��ظ߶˴����ܷ�����ȡʤ?

- 07-18���¶���С�ߴ� С����32�������Ʒ

- 07-124K���������������꽫����8KҺ������

- 07-11��άQ7�����ƶ�Һ�����ӽ����¾���

- 07-05����ͶӰ�����߾���?δ��ȡ��Һ������?

- 06-27��������ͶӰVSҺ������˭��ʤһ�

- 06-13���¹������� ����The Frame������

![[UT˹�]MC3580A](/pic/product/201205/20120510/2012051016030081.jpg)

![[����]HDT299](/pic/product/201205/20120511/2012051113450374.jpg)

![[UT˹�]MC3580C](/pic/product/201205/20120510/2012051015295371.jpg)

![[����]SDT400](/pic/product/201205/20120511/2012051113354746.jpg)

![[UT˹�]MC3560A](/pic/product/201205/20120510/2012051015485991.jpg)

�ȵ���Ѷ����

��Ʒ��ע����

- �� ��

- ���Ų�Ʒ

-

![[������]IC-60CP80](/pic/product/201409/20140905/2014090516315044.jpg)

[������]IC-60CP80

�۸�����

[�鿴����] - �۸�����[����]LED42R6610AU

- �۸�����[����]LCD-70LX565A

- �۸�����[AOC]LE55D9830/80

- �۸�����[LG]65UB9500-CA

- �۸�����[LG]55UB8250-CH

- �۸�����[����]LD49U9000

- �۸�����[����]KDL-60R510A

- �۸�����[����]UA65HU8800

- �۸�����[����]LED42T1A

![[LG]65UB9500-CA](/pic/product/201409/20140902/2014090216560318.jpg)

�������� | ��ϵ���� | �������� | ��ƸӢ�� | ������� | ��Ȩ���� | ��վ��ͼ | ������ | ��ӭͶ�� | ���ע��

��Ȩ���� ���������� Copyright © 2006-2019. All Rights Reserved ��ICP��06048189��-2 �����й����ֳ����־��������ı�����ţ�1101051445

QQȺ��������Ⱥ(146100746) ������Ⱥ(160287492) ͶӰ��Ⱥ(154576638) רҵ����Ⱥ(160287677)

�������ߣ�010-62536866/82627795 ���棺010-82627795