���Ӱװ��г������ź� Һ��ƽ�����

����2013���һ����Һ��ƽ�巢չ

2013��05��27�� 14:24 ��Դ���й����������� ���塾�� �� С��

2013��һ���ȣ�����GDP��7.7%���������ٷŻ���IWB�г���˵��û��˿��Ӱ�졣���ط�ʼ�Ӵ�Խ�����Ϣ����ʵʩ���ȣ�IWB�����г��Էdz��ֹۣ�һ������Ȼ�ǽ�����ҵ�ɹ���������2012��β��������������Ȼ�϶࣬IWB�����г������ȶ�������

��ά��ѯ(AVC)���ڷ�����Ȩ�����桶2013��һ�����й����Ӱװ��г����桷��ʾ��һ���ȹ���IWB�г�������12.05���ף�ͬ��������60%�����У�ͶӰʽIWB����Ϊ9.62���ף�ͬ������59.1%��ƽ��ʽIWB����Ϊ2.43���ף�ͬ������62.7%��ƽ��ʽIWB���ٸ���ͶӰʽIWB��

ƽ��ʽIWB�Ѿ���ΪIWB��ҵ���³裬������Ѹ�͵��ٶȷ�չ���ݹ�2013��һ����ƽ��ʽIWB�г��ķ�չ�������Ҫ���������ĸ��ص㣺

����һ��Ʒ�Ƹ�ֳ��ֽϴ�䶯��Ԥ��2013�꽫����һ��ϴ��

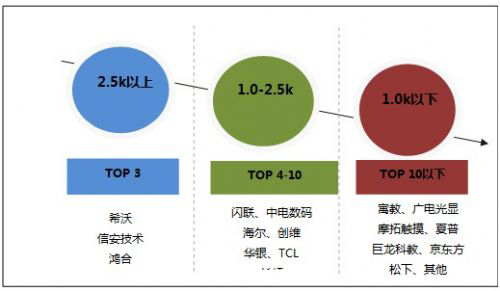

һ���ȣ������徺�����������������������۱䶯Ӱ�죬ƽ��ʽIWBƷ�ƽṹ���ֽϴ�䶯��ϣ�֡��Ű�����������Ƽ��������ֱ�λ��TOP3�������2012�꣬TOP10Ʒ��������ռ��82%��Ʒ�Ƽ��ж������½���

�ع�2012�꣬ƽ��ʽIWB��143.2%���������������У����˽�����Ϣ�����������ߣ�ƽ��ʽIWB������ƶ�����Ҳ�dz����ԡ�2013��һ���ȣ������������ֽϴ�仯������ʵ����ǿ����ҵ�Ӵ����������з���Ͷ�룬�������г��ж��һ������������һЩ��ҵ������������ʵ���뾫�������ܲ��㡢�¼����ѷ����۸���ϵ�����Ƶȣ��������Ͼ���ս��

Ŀǰ��ƽ��ʽIWB�г��У�һ������ҵ�������������������ڶ�ʱ���ڿ����г��Ƚ��ʺϣ������ڻ�����һϵ�����⡣��һ����Ʒ�������Ա�֤�������Ʒ�������⣬���ܼ�ʱ�������ڶ�������ʵ�ֲ��컯������������Ӳ�����������治�����պ��ļ������������г���վס�š��������۸����ƽ����½�����Ȼ��������ʡȥ������Ͷ��ȳɱ����������Դ���Ϊ��ʽ����ҵ���г��м۸�Ļ���Ȩ��Խ��Խ��������������ҵ��ȣ��������½���Ҳ�������˳��г������ģ�������ϵ�����ƣ�������ҵ�������ڱ���ע���ᱻ�����г�������������ҵ��ӵ�н�ǿ���ʽ�ʵ����ɱ�������������ǰ���ۺ������ϵ���ơ����պ��ļ��������г������㹻�Ļ���Ȩ��Ԥ��2013�꣬һЩ��ҵ���������г�������Ʒ�ƽṹ�������ϴ�仯��

2013��һ����ƽ��ʽIWB�г�Ʒ����Ӫ-����

TOP 3Ԣ�̡�������

����Ħ�ش���������

���������ƽ̡�������

��������������

���������������

������������ά

����������TCL

��������1.0k����1.0-2.5k2.5k���� ϣ��

����������

�������TOP 10����

����TOP 4-10

����������Դ����ά��ѯ(AVC)

�������������ߴ������ߴ�ת��

2013��һ���ȣ�ƽ��ʽIWB�����ߴ����Ϊ40-59”��65-69”,���� 65-69”ռ���ѳ���40-59”��65”����ƽ��ʽIWBռ�Ⱦ���ߣ�70-79”�ߴ��ռ���������ԡ�70�缰���ϲ�Ʒ�ڱ��Ϲ��һ�߳������ʸߣ���Щ�������ѳ��㣬��70�������55��65���Ʒ������ʾЧ�����ã����Ų�Ʒ�۸ͣ���ߴ��Ʒ����ȡ����С�ߴ��Ʒ��

һ�����г��������ص�һ���̶���Ԥʾ��2013��ȫ��������ص㡣һ����������һ�����ض�ƽ��ʽIWB��Ӧ�ü��п������������С��������ӡ������ͨ������У������Ŀ�⣬�����г���Ȼ�̲��˼���������ռ䡣��65�缰���ϳߴ�Ҳ����Ϊ��Щ�г�Ӧ�õ������ߴ硣

������������峧�̻��������������̣�Ҳ���ƴ�ߴ��Ʒ���ⲻ������ΪС�ߴ������ռ��ڲ���ѹ��������Ҫ���ǣ�������Ʒ��������Ҫ�γɲ��컯������������Ҫ�����ؾ������������ݣ��¼��������ݵ�������������Ҫ��̯������ռ���ߵIJ�Ʒ�С�

������������������˫������ LED����ռ���ٴ�����

2013��һ���ȣ�ƽ��ʽIWB�г��У���Ҫ��Һ��ƽ���Ʒ������LED�����Ʒ�����Ѵ�83.8%��CCFL�����Ʒռ��16.0%��PDP������Ʒռ�Ƚ�Ϊ0.2%��

LED�����Ʒ�����ʲ�����������������幩�����������̼��û�������������ȣ������װ���Ҫ��峧������ȫ��ΪLED����ģ�����塣���⣬��������һ�����ܵ��������Ӱ�죬��һ��������������Ӱ�죬��ȡ��CCFL�����Ʒ������û������Ǿ����������ƵĹؼ���LED����Դ��Ʒ�ᱡ����ʾЧ�����ã��û�����������LED����Դ��Ʒ������Ҫ��һ���棬���ڵ��Ӱװ�ߴ�ƫ��LED����Դ�������밲װ���������CCFL����Դ��Ʒ��

�����ģ��������г�������DZ���г�ؽ������

2013��һ���ȣ�ƽ��ʽIWB���Խ�����ҵΪ��Ҫ��ҵ��������ռ��82%�����۶�ռ��71.6%;�����г�����������������ռ��18%�����۶�ռ��28.4%��

�����г���Ҫ�����ڴ�����ҵ�����������ӣ���ҪӦ���ڻ����ҡ���ѵ�һ������ƽ��ʽIWB�Ѿ���Ϊ�����г�������Ʒ���û������ڴ�ߴ硢�����Ʒ���۸�������ռ�Զ���ڽ�����ҵ�������������г���ɢ���뵥λ�û������ģС���ص㣬�����г����ڻ��������Ρ�

һ���ȣ�������ƽ��ʽIWB����ͶӰʽIWB,��չ̬�ƽϺã�Ϊ2013����г����������õĻ�������ά��ѯ(AVC)��Ϊ�����������ߡ��г����������ƶ��������£�2013���ֽ���IWB�г����ٷ�չ��Ӧ�õ�һ�ꡣͬʱ����Ҳ�����Ӽ��ң��۸������ɱ��⣬��Լ������ٵĸ�������ս����ҵ��Ҫ���Ӻ��ľ�������������չ������Դ�����¿��ͬʱ��ע�����г������������£����ȣ�������Ʒ���ľ��������ⲻ�������ڼ۸��棬������Ӳ����������Ŀǰһ������ҵ������ϵͳ���桢������ͣ��������ǰ��ˮƽ��ȱ����ɫ��Դ��Ӧ����ϵͳ�����������������¡���Σ�������չ�Ǵֳ������ٵ���ս������������Ҫ�ġ�������ҵ��Ϊ��ҪӦ����ҵ�������ص㲻ͬ�������г�����ͳ�������������������������г��������ص㣬��ϵͳ�����̺�������Ҫ������ģʽ�������Ȼ�����г��Ϸ�ɢ���Բ������г��ռ�ϴ�������ռ䲻���ڽ�����ҵ����Ҫ��ҵ���첼�֣�ռ�����ơ�

���༭��СM��

- 12-09��������������ϴ��������̽���ƽ��

- 12-09�������� ���Ӱװ�ռ�����г����ݶ�

- 12-06���Ӱװ��Ծ����� �����װ�δ��Ԥ��

- 12-06���»�����ʾ�������Ƶ�����Ϣ��

- 12-05���Ӱװ�Ӳ������ ϵͳ��������ɽ���

- 12-052013���Ӱװ�������� ��ʾ��������20%

- 12-05���ֱ��Ƶ��Ӱװ����� Ӣ�ض���������

- 12-042013ȫ����Ʒ�������2340����Ԫ

- 12-03����ƽ���г����� ���Ӱװ�Ƶ������

- 12-03������ʱ�� ͶӰ�����ܻ��г���������

![[���]PED82](/pic/product/201112/20111205/2011120509550183.jpg)

![[����]IDB4665](/pic/product/200907/20090703/2009070313545985.jpg)

![[���]ST-7600C](/pic/product/200909/20090910/2009091016404523.jpg)

![[GTCO Calcomp]InterWri](/pic/product/201004/20100408/2010040814093713.jpg)

![[��ʦ����]JC-850-100](/pic/product/201112/20111201/2011120117513515.jpg)

�ȵ���Ѷ����

- InfoComm Asia ��Դ�ɷ�����Ʒ�����ɹ���ܹ�ע

- ������Яǰ�ش�����ʾ��������DIC EXPO 2025

- ϣ�֣��㽭��AI����Ա����ÿһ�ڿζ��н���

- ����Ǧɽ���� x ϣ�ֻ����㰸������

- ϣ������������ѡ<�й����ܻ�������չ����>

- ϣ����Ѱ���ܽ������й��������������㰸��

- �㽭��һ����AI+��ѧ���С��Ե�У������ô����

- ϣ����������ʡ��Сѧ��ʦ���������������

- ����С��ʿ | ��ѧ�ڼ���ѧУ������֪

- Newline����2025�����й��ǻ��������

��Ʒ��ע����

- �� ��

- ���Ų�Ʒ

-

![[SmartBoard]SB480V](/pic/product/201308/20130829/2013082913575839.jpg)

[SmartBoard]SB480V

�۸�����

[�鿴����] - �۸�����[���]HV-I785

- �۸�����[ӡ��]TS-65

- �۸�����[ӡ��]TS-55

- �۸�����[ӡ��]TF

- �۸�����[ӡ��]T-93(˫�ʣ�

- �۸�����[ӡ��]T-86(˫�ʣ�

- �۸�����[ӡ��]T-85(˫�ʣ�

- �۸�����[ӡ��]T-93(���ʣ�

- �۸�����[ӡ��]T-86(���ʣ�

![[����]StarBoard FX-77G II](/pic/product/201303/20130325/2013032514230586.jpg)

�������� | ��ϵ���� | �������� | ��ƸӢ�� | ������� | ��Ȩ���� | ��վ��ͼ | ������ | ��ӭͶ�� | ���ע��

��Ȩ���� ���������� Copyright © 2006-2019. All Rights Reserved ��ICP��06048189��-2 �����й����ֳ����־��������ı�����ţ�1101051445

QQȺ��������Ⱥ(146100746) ������Ⱥ(160287492) ͶӰ��Ⱥ(154576638) רҵ����Ⱥ(160287677)

�������ߣ�010-62536866/82627795 ���棺010-82627795